41 lettera rivalsa contributi inps impresa familiare

Risposta n. 248 - Agenzia delle Entrate dell'impresa familiare, le istruzioni al modello Redditi PF chiariscono che in caso di contributi corrisposti per conto di altri, e sempre che la legge preveda l'esercizio del diritto di rivalsa, la deduzione spetta alla persona per conto della quale i contributi sono versati. Come dimostrare la rivalsa dei contributi Inps? Chi deduce i contributi INPS impresa familiare? Il titolare dell' impresa familiare è responsabile del versamento dei contributi propri e dei collaboratori nei confronti dei quali può esercitare il diritto di rivalsa. L'onere risulta deducibile da parte di coloro che lo hanno effettivamente sostenuto. Cos'è la rivalsa del 4%?

Deduzione IRPEF dei contributi previdenziali versati dal titolare dell ... AGENZIA DELLE ENTRATE - Risposta 16 luglio 2019, n. 248. Impresa agricola familiare - Deduzione IRPEF dei contributi previdenziali versati dal titolare dell'impresa familiare in favore dei propri coadiuvanti e coadiutori - Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

Lettera rivalsa contributi inps impresa familiare

EOF Versamento contributi previdenziali nell'impresa familiare Il titolare dell'impresa familiare è responsabile del versamento dei contributi propri e dei collaboratori nei confronti dei quali può esercitare il diritto di rivalsa. L'onere risulta deducibile... FAC SIMILE LETTERA DI RIVALSA PER CONTRIBUTI INPS - Impresa Futura lettera rivalsa contributi inps impresa familiare prova rivalsa contributi inps collaboratore familiare dichiarazione di rivalsa contributi inps fac simile modello dichiarazione di rivalsa eutekne rivalsa inps fac simile diritto di rivalsa contributi inps diritto rivalsa impresa familiare (AUTOCERTIFICAZIONE AI SENSI DEL D.P.R. 445/2000)

Lettera rivalsa contributi inps impresa familiare. Impresa familiare Inps: deduzione - Fisco e Immobili Il titolare dell'impresa familiare dopo aver effettuato il versamento, può esercitare il diritto di rivalsa, ovvero richiedere al collaboratore la somma versata per suo conto. A chi spetta la deduzione fiscale dei contributi? Prima di vedere a chi spetta la deducibilità dei contributi, è opportuno effettuare le seguenti considerazioni: Collaboratore familiare: come funziona la deduzione dei contributi? Si precisa che per usufruire dell'agevolazione fiscale è necessario documentare l'effettivo esercizio del diritto di rivalsa da parte del titolare dell'impresa sul collaboratore familiare. Ciò può avvenire presentando i modelli F24 intestati all'imprenditore e una dichiarazione dello stesso in cui attesta che è avvenuta la rivalsa. › info › normeD.lgs. n. 50/2016 (cod. contr.) - bosettiegatti.eu (comma così modificato dall'art. 53, comma 5, lettera a), sub. 3), legge n. 108 del 2021) 4. Le stazioni appaltanti sono tenute ad utilizzare le piattaforme telematiche di cui al comma 2, aderenti alle regole di cui all’articolo 44. (comma così sostituito dall'art. 53, comma 5, lettera a), sub. 4), legge n. 108 del 2021) 4-bis. › info › normelegge 122 del 2010 (lettera così modificata dall'art. 1, comma 37, lettera a), legge n. 220 del 2010) b) ai lavoratori collocati in mobilità lunga ai sensi dell'articolo 7, commi 6 e 7, della legge 23 luglio 1991, n. 223, e successive modificazioni e integrazioni, per effetto di accordi collettivi stipulati entro il 30 aprile 2010;

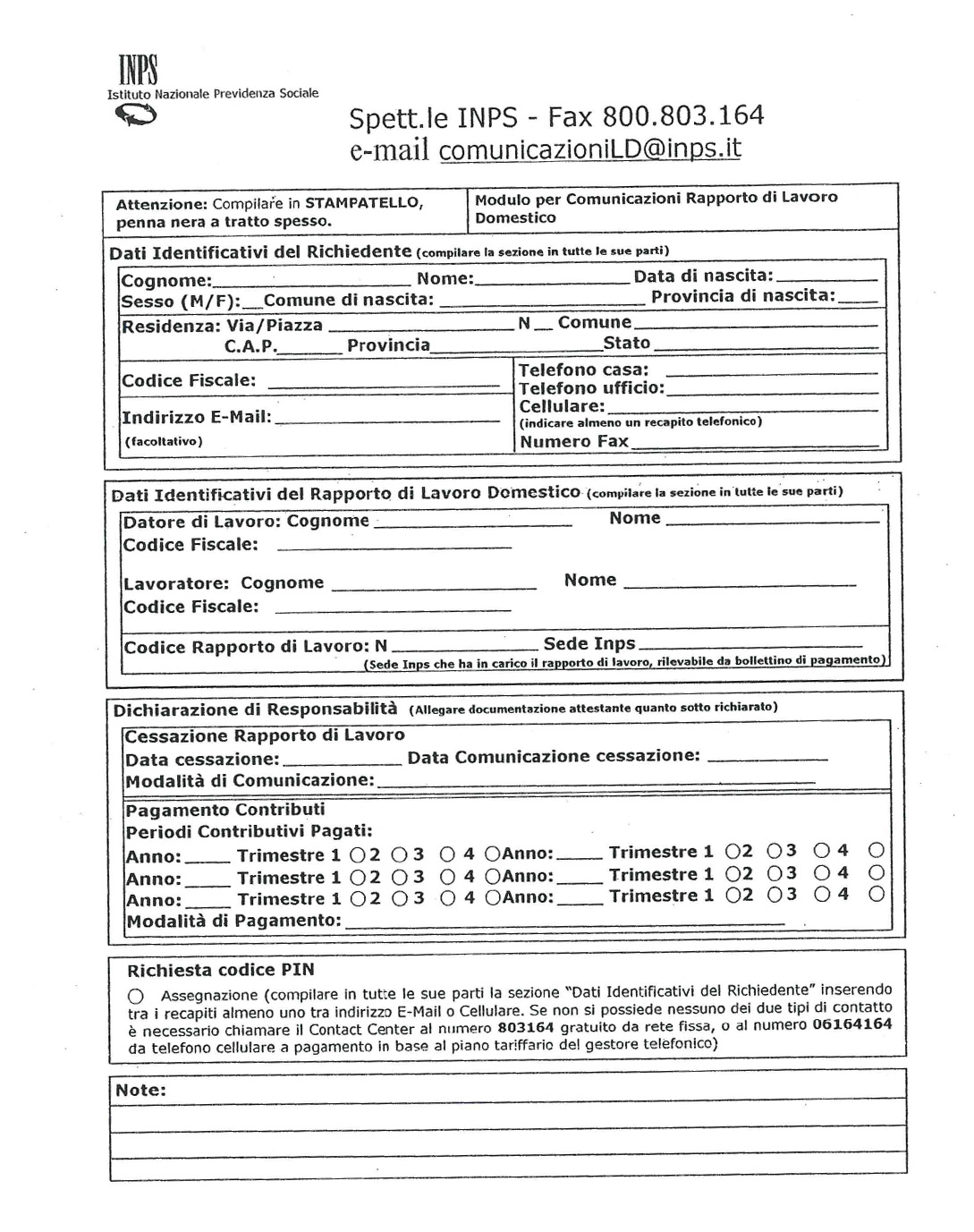

DOC Prospetto Di Riparto Dei Contributi Previdenziali Pagati Dal Titolare ... TITOLARE: Cognome Nome C.F. COLLABORATORE: Cognome Nome C.F. D I C H I A R A Z I O N E. Il sottoscritto dichiara di aver pagato i contributi previdenziali INPS - IVS-COM nell'anno 2003 per conto del collaboratore Sig.ra esercitando nei suoi confronti il diritto di rivalsa in base all'art. 10 della legge 22/07/1966, n. 613 (commercianti) per un ammontare complessivo di euro , come da ... PDF Dichiarazione di esercizio del diritto di rivalsa dei contributi Inps ... In caso di contributi versati per conto di altri, per i quali la legge prevede l'esercizio del diritto di rivalsa (come nel caso di quelli Inps IVS), la deduzione spetta alla persona per conto della quale i contributi sono stati versati. Ad esempio, nel caso delle imprese familiari commerciali o artigiane, il titolare dell'impresa è obbligato Contributi Inps impresa familiare - narkive dell'impresa è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa; tuttavia, poiché per legge il titolare ha diritto di rivalsa sui collaboratori stessi non può mai dedurli, neppure se di fatto non ha esercitato la rivalsa, a meno che il collaboratore non sia anche fiscalmente a carico. Deducibilità contributi previdenziali versati per i collaboratori dell ... La Corte di Cassazione ha affermato il principio di diritto secondo il quale, in tema di deducibilità dei contributi previdenziali versati dal titolare dell'impresa familiare nell'interesse dei collaboratori, l'imprenditore ha solo diritto di rivalsa nei confronti del beneficiato, potendo invece dedurne l'importo dal proprio reddito nella sola ipotesi in cui si tratti di familiare ...

Contributi Inps impresa familiare - groups.google.com Ad esempio, in caso di impresa familiare artigiana o commerciale, il titolare. dell'impresa è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa; tuttavia, poiché per. legge il titolare ha diritto di rivalsa sui collaboratori stessi non può mai dedurli, neppure se di fatto non ha ... Deducibilità contributi previdenziali versati per i collaboratori dell ... la decisione è stata confermata dalla corte di cassazione, affermando che in materia di impresa familiare, i contributi previdenziali versati dal titolare nell'interesse dei collaboratori, possono essere dedotti dal proprio reddito nella sola ipotesi in cui si tratti di familiare compreso nell'art. 433 c.c.. e a condizione che sia fiscalmente a … DOC LETTERA DI RIVALSA PER CONTRIBUTI INPS - Studio Muriana dichiara di avere ricevuto dal collaboratore famigliare __________________________, Codice fiscale _____________________________, la somma di Euro _________,___= (______________________________,___ cents) a titolo di rivalsa sui contributi INPS fissi da lui pagati in via anticipata ma in nome e per conto suo nell'anno _______. fiscomania.com › regime-forfettarioRegime Forfettario: requisiti vantaggi e Fattura - Fiscomania Jun 16, 2022 · I contributi previdenziali sono deducibili, compresi quelli corrisposti per conto dei collaboratori dell’impresa familiare fiscalmente a carico. Ovvero, se non fiscalmente a carico, qualora il titolare non abbia esercitato il diritto di rivalsa sui collaboratori stessi.

MODELLO 740/95 REDDITI 1994

› info › normeLEGGE N. 190/2014 - bosettiegatti.eu I contributi previdenziali versati in ottemperanza a disposizioni di legge, compresi quelli corrisposti per conto dei collaboratori dell'impresa familiare fiscalmente a carico, ai sensi dell'articolo 12 del citato testo unico di cui al d.P.R. n. 917 del 1986, e successive modificazioni, ovvero, se non fiscalmente a carico, qualora il titolare ...

Controlli INPS e avvisi bonari - WebColf

› info › normeBosetti & Gatti - Legge n. 27/2012 All’articolo 18, comma 1, del codice di cui al decreto legislativo 6 settembre 2005, n. 206, dopo la lettera d), è inserita la seguente: «d-bis) "microimprese": entità, società o associazioni, che, a prescindere dalla forma giuridica esercitano un’attività economica, anche a titolo individuale o familiare, occupando meno di dieci ...

Contributi previdenziali professionisti: deduzione - Fiscomania

Deducibili per l'imprenditore i contributi versati dal collaboratore ... Nel caso in cui il titolare dell'impresa familiare deduca dal proprio reddito complessivo il costo per contributi previdenziali dei collaboratori, che non sono stati oggetto di rivalsa in quanto sostenuti direttamente dal collaboratore familiare, l'operazione, sebbene non sia corretta formalmente, non reca un danno all'Erario. L'onere deducibile non può, quindi, essere disconosciuto.

CAPIToLo NoNo ONERI DEDuCIBILI INDICATI NELLA ...

Rivalsa senza formalità per dedurre i contributi pagati dal titolare Per i giudici, "la rivalsa dei contributi anticipati dal titolare per conto del collaboratore familiare non consiste necessariamente in un mero bonifico, ma si concretizza in una compensazione con il debito verso il collaboratore per la quota di utili da assegnare".

39 lettera rivalsa contributi inps impresa familiare ...

› liberi-professionistiContributi INPS 2021 2022 per il Regime Forfettario dei ... In merito alle aliquote di computo che si sono succedute nel tempo nella Gestione separata, si rinvia alla circolare n. 7/2007. L’articolo 10, comma 1, del decreto legislativo 9 luglio 1997, n. 241, dispone che i soggetti iscritti all’INPS per i propri contributi previdenziali (ad eccezione dei coltivatori diretti) devono determinarne l’ammontare nella propria dichiarazione dei redditi.

dossier lavoro autonomo

servizi2.inps.it › Servizi › CircMessStdINPS - Circolare numero 263 del 24-12-1997 Dec 24, 1997 · inps - circolare numero 263 del 24-12-1997. 980102 direzione centrale contributi 971224 circolare n. 263 ai dirigenti centrali e periferici ai coordinatori generali, centrali e periferici dei rami professionali al coordinatore generale medico legale e primari medico legali e, per conoscenza, al presidente ai consiglieri di amministrazione al presidente e ai membri del consiglio di indirizzo e ...

Alessandro Giusti

Fac-simile autocertificazione versamento contributi previdenziali a ... fac simile lettera di rivalsa lettera rivalsa contributi inps collaboratore familiare dichiarazione di esercitata rivalsa per contributi obbligatori fac simile rivalsa inps collaboratore familiare sentenza n. 242/03/15 della commissione tributaria diritto di rivalsa inps

Oggetto

FAC SIMILE LETTERA DI RIVALSA PER CONTRIBUTI INPS - Impresa Futura lettera rivalsa contributi inps impresa familiare prova rivalsa contributi inps collaboratore familiare dichiarazione di rivalsa contributi inps fac simile modello dichiarazione di rivalsa eutekne rivalsa inps fac simile diritto di rivalsa contributi inps diritto rivalsa impresa familiare (AUTOCERTIFICAZIONE AI SENSI DEL D.P.R. 445/2000)

Impresa familiare | Angolo Impresa

Versamento contributi previdenziali nell'impresa familiare Il titolare dell'impresa familiare è responsabile del versamento dei contributi propri e dei collaboratori nei confronti dei quali può esercitare il diritto di rivalsa. L'onere risulta deducibile...

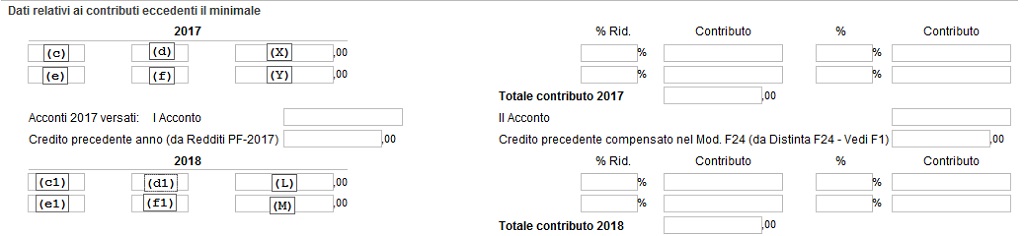

GESTIONE CONTRIBUTI ANNO PRECEDENTE - Manuale Prodotto

EOF

Untitled

Vedi intero documento

Nessun diritto di rivalsa per i contributi agricoli - Fisco 7

Contributo per lavoratori autonomi titolari di partita IVA ...

Studio Mazza - La deduzione dei contributi Ivs per i ...

Deduzione dei contributi previdenziali, facciamo chiarezza

GESTIONE CONTRIBUTI ANNO PRECEDENTE - Manuale Prodotto

Iscritti alla gestione artigiani e alla gestione degli ...

Agricoli: i contributi rimborsati dal collaboratore familiare ...

Untitled

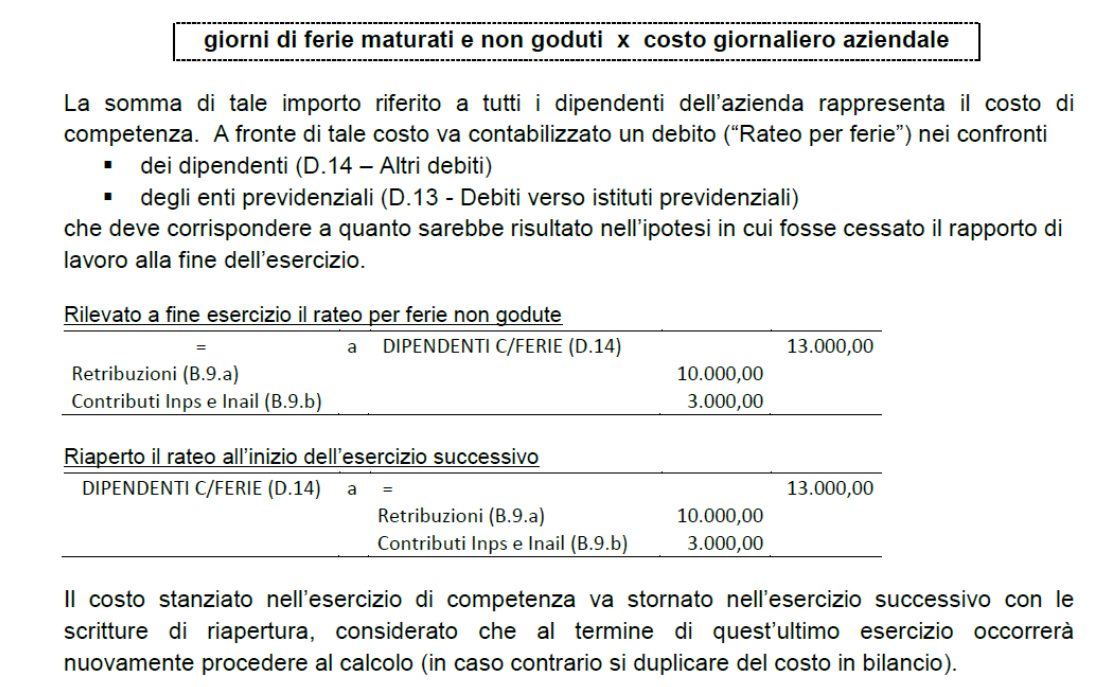

Riassunto contabilità e bilancio | Sintesi del corso di ...

GESTIONE CONTRIBUTI ANNO PRECEDENTE - Manuale Prodotto

ATTENZIONE - Ancl Milano

Impresa familiare | Angolo Impresa

SOMMARIO

Dichiarazione di esercizio del diritto di rivalsa dei ...

Contributo per lavoratori autonomi titolari di partita IVA ...

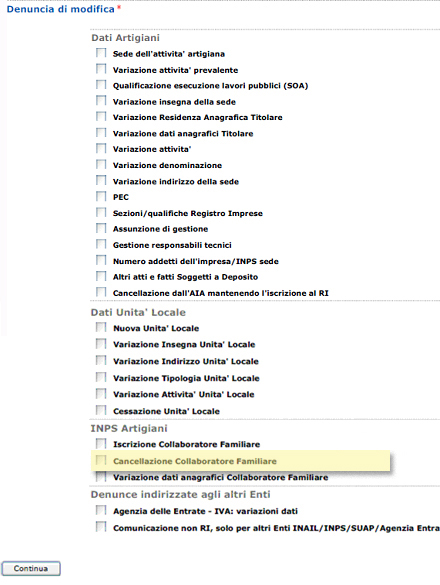

Cancellazione collaboratore familiare | Camera di commercio ...

Contributi INPS 2021 2022 per il Regime Forfettario dei ...

AA_000408_resource1_orig

1.22 - Contribuzione I.V.S (Artigiani e Commercianti)

Impresa familiare e impresa Individuale.

Impresa familiare | Angolo Impresa

La deducibilità dei contributi previdenziali e assistenziali ...

Come dedurre in Unico i contributi previdenziali - Fisco 7

Senza categoria | Salvatore Crapanzano | Page 3

Pubblicato su Amministrazione Trasparente il 14.6.2021

Forfettari, contributi per il riscatto laurea deducibili solo ...

Untitled

Professionisti, deducibilità contributi previdenziali: quando ...

Circolare regime forfettario 2016

0 Response to "41 lettera rivalsa contributi inps impresa familiare"

Post a Comment